三星在最差收益季节推出第一枪

原标题:三星在最差收益季节推出第一枪?

生活是2020年的全球主题。

然而,今年的生存考验对三星来说尤其严峻。

2019年10月初,三星彻底关闭了在中国的最后一家手机工厂————惠州三星,事实上放弃了在中国智能手机市场的主动权。

同时,由于日韩之间的贸易冲突,三星电子生产所需的多种半导体材料被日本切断,韩国被迫走上本土化的道路。

2019年是全球半导体产业周期的低潮期。三星电子正在经历一场“房屋渗漏,甚至夜间下雨”。因此,三星电子不断加大5G方向的规模,试图为即将到来的“5G机器变革浪潮”做出巨大贡献。

可惜2020年降临全球的不是换机潮,而是疫情。

对于2020年的三星电子来说,这种流行病以及由这种流行病引发的全球科技行业的动荡肯定会给它带来比2019年更严峻的考验。

当然,这些严峻的考验不仅仅针对三星电子,2020年的生存考验也需要全球科技企业认真对待。

一季度初步财报:信心、忧心并存

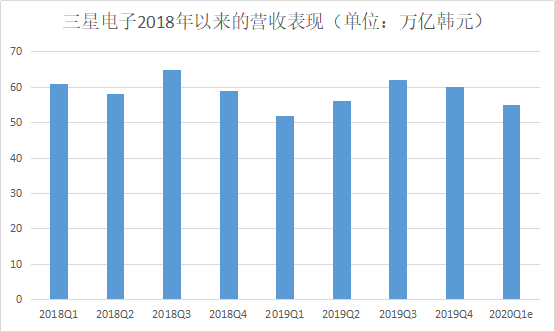

最近,三星电子发布了2020年第一季度的初步财务报告。财务报告显示,截至3月30日,三星电子实现收入55万亿韩元(约447亿美元),同比增长5%,基本符合市场预期。

三星电子的收入增长给科技行业增加了一些信心。

无论是在中国的早期爆发,随后在日本和韩国的爆发,甚至是目前在欧洲和美国的疫情都在恶化。全球最大的存储芯片和智能手机制造商三星电子(Samsung Electronics)在其发展的任何阶段都是首当其冲受到这种流行病的影响。

作为科技巨头自疫情爆发以来的第一份财务报告,三星电子的收入增长虽然不大,但足以提振全球科技公司的信心,防止它们对市场过于悲观。

然而,三星电子的利润表现不可避免地令科技行业担忧。

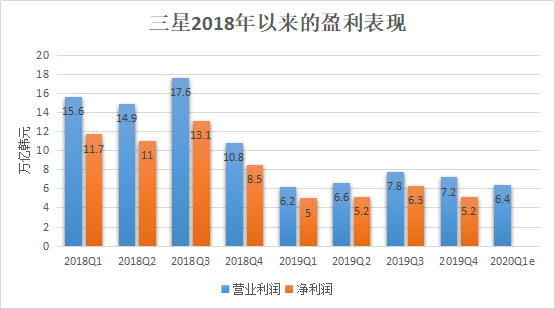

初步财务结果显示,三星电子2020年第一季度的营业利润为6.4万亿韩元(约合52亿美元),同比增长2.7%。它看起来不错,毕竟它也增加了。然而,事实上,三星电子的运营利润表现比市场平均预期低29.7%,而且在2020年也没有一个好的开始。

与收入表现相比,三星电子的利润表现总是能更好地揭示其真实情况。

三星电子在2019年经历了艰难的一年,但其收入表现保持相对稳定,达到230万亿韩元,仅比2018年的244万亿韩元下降了6个百分点。特别是,2019年第四季度的收入为60万亿韩元,比2018年第四季度的59万亿韩元增长了2%。

真正揭示三星电子2019年真实情况的是利润减半。2019年,三星电子实现营业利润28万亿韩元,同比下降53%,全年净利润同比下降51%,至22万亿韩元(约180亿美元),为至少10年来最大利润降幅。

初步财务报告显示,三星电子2020年第一季度的营业利润为6.4万亿韩元,这一数字并不比2019年第一季度的6.2万亿韩元高多少,也远未达到市场预期。

事实表明,三星电子并没有像自己或市场预期的那样抓住“5G变化趋势”。第一季度的收入增长并不是由于其手机业务的良好表现。事实上,自2018年以来,其手机业务并未完全扭转下滑趋势。

雪上加霜的智能手机业务

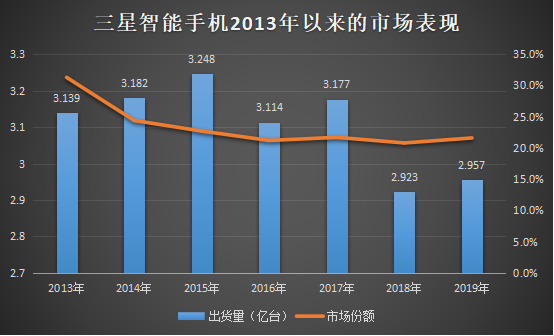

2019年,三星电子销售了2.957亿部智能手机,占全球智能手机市场的21.6%。从横向来看,与其他制造商相比,它比世界第二大公司华为的17.6%高出4个百分点,其全球最大销售者的地位仍然稳定。不幸的是,这些只是表象。

三星电子在过去十年左右的时间里发挥了至关重要的作用,智能手机用移动互联网重塑了全球经济。然而,随着国内手机制造商的崛起,三星的光环正在消退。

IDC数据显示,2013年全球智能手机出货量首次突破10亿大关,占全球手机出货量的55.1%,首次超过功能手机。从2013年全年的数据来看,三星以31.3%的市场份额和3.139亿的市场份额排名第一。三星还占据了中国智能手机市场20%的市场份额,这是三星智能手机业务的一大亮点。

从2013年到2017年的五年间,三星智能手机的全球市场份额持续下降,但出货量仍保持在3亿部以上。

直到2018年,三星的“电池门”事件继续升级,手机价格昂贵,中国智能手机制造商强劲增长。再加上韩国部署“萨德”系统的影响,三星在中国智能手机市场的份额降至1%以下,在全球市场的份额也降至20.8%,全球智能手机出货量降至2.923亿部。

2019年初,三星高调宣布将“重返”中国市场,并有望凭借S10的低价策略、折叠屏幕和5G抢占中国市场。不幸的是,结果并不显著。三星电子(Samsung Electronics)发现,中国智能手机市场的竞争过于激烈,其品牌形象无法在短时间内恢复。看到什么也做不了,他毅然放弃了在中国市场的企业,关闭了中国在惠州的最后一家手机厂三星。

到目前为止,三星电子已经逐步加快将手机工厂转移到韩国、印度和东南亚。

在整个2019年,三星的智能手机业务实际上正在经历剧烈调整。结果是,尽管三星在2019年保持了其智能手机销售领导者的地位,拥有21.6%的全球市场份额,但其出货量仅为2.923亿部,仍未能回到2017年前的3亿部水平。

在疫情蔓延之际,全球消费电子行业正遭受重创,三星也不能幸免。因此,3月底,三星与投资者举行了一次私人电话会议,讨论智能手机需求下降的问题。

据行业估计,三星Galaxy S20系列的全球销量将比S10系列下降40%。市场研究机构Hana Financial Investment表示,2020年第一季度,三星电子的智能手机出货量为6220万部,比2019年同期的7150万部下降了13%。

从当前的全球经济衰退趋势来看,高度依赖全球市场的三星智能手机在2020年的表现将比2019年更差,这已是定局。

现金奶牛内存芯片跌宕

对三星电子来说,尽管智能手机业务很重要,但它是其收入的主要来源。但半导体业务也非常重要,毕竟这是三星电子的摇钱树。

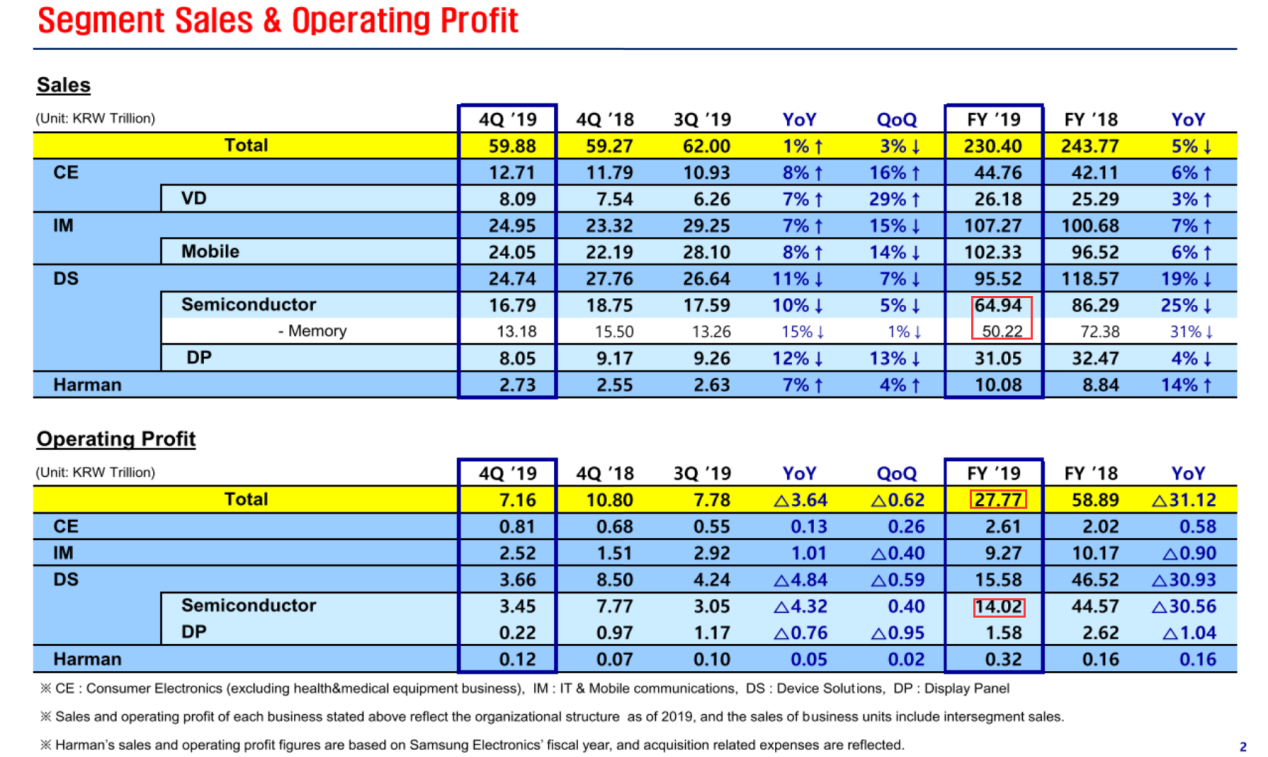

三星电子2019年的营业利润为27.77万亿韩元,其中半导体的营业利润达到14.02万亿韩元,占了一半以上。

三星电子的半导体业务主要依靠存储芯片。半导体业务将在2019年产生64.94万亿韩元,其中50.22万亿韩元将来自存储芯片。

相比其在智能手机市场的全球领导者地位下降,三星在存储芯片市场的领导地位非常稳定。高德纳的数据显示,2019年,三星将在与非门闪存市场占据近40%的市场份额,在动态随机存储器市场占据45%以上的市场份额。

欲戴王冠,必承其重。作为内存芯片市场领导者,三星电子整体盈利能力,和全球内存芯片市场状况紧密相关。

2018年之前,由于智能手机需求的增长和3D与非门技术的成熟,全球存储芯片市场继续爆炸式增长,推动三星半导体业务收入快速增长,在2017年和2018年超过英特尔,成为全球最大的半导体制造商。

不幸的是,“与非”闪存的价格自2018年以来一直疲软,而动态随机存取存储器的价格也在2018年第三季度从上涨变为下跌。根据韩国半导体工业协会报告的数据,2019年2月,8GB系统内存动态随机存取存储器的全球市场单价比去年同期下降了36.8%。

总之,2019年全球内存芯片市场供过于求的局面是导致三星电子2019年利润减半的真正原因。这也使英特尔在收入上再次超过三星,重新成为世界上最大的半导体制造商。

然而,自疫情爆发以来,全球存储芯片市场出现了新的巨大变数。

在防疫期间,“非接触经济”已经在世界范围内点燃,尤其是网上办公和网上教育。在这些需求爆发的背后,底层服务器市场被拉了出来,内存芯片市场也从中受益。

2020年第一季度,内存芯片的价格稳步上升。根据半导体行业市场研究机构DRAMeXchange提供的数据,3月份8GB DDR4内存芯片的平均合同价格为2.94美元,比今年2月份上涨了2.1%。这也是该产品价格连续第三个月上涨。128千兆16千兆8大容量闪存芯片的价格为4.68美元,比上个月上涨了2.63%。

“由于对远程办公活动的需求不断增加,全球服务器投资不断增加,预计三星电子的芯片业务将表现强劲。汉化投资证券分析师李顺河在三星电子公布初步结果前表示。

但是韩国证券投资公司的分析师柳钟宇认为,三星的电子芯片业务将在今年下半年放缓。“由于服务器需求可能不如今年上半年强劲,内存芯片价格的增长预计将在今年下半年受到限制。”

随着疫情在全球蔓延,服务器的交付计划和组件的供应也受到影响。其中,菲律宾和马来西亚都是服务器非内存组件的重要生产中心,这也消除了下半年服务器市场断链的担忧。

三星将服务器内存模块封装在菲律宾吕宋岛的后部。吕宋岛的关闭可能会影响三星服务器内存模块的发货时间表。尽管在现阶段仍属正常,但风险已经出现。

总之在2020年一季度,由于服务器需求的爆发,三星电子的半导体部门美美吃到了一口红利。这才使得三星电子可以在不断关闭出现疫情韩国、美国、巴西工厂的同时,一季度营收利润不降反升。

然而,很难说短期的服务器需求爆发会持续多久。这也改变不了这样一个事实,即全球消费电子产品市场正在萎缩,而这一流行病对全球经济造成了沉重打击。

包括三星电子,在2020年必将面临非常严峻和复杂的市场考验。

3nm工艺量产延迟

疫情对科技企业的负面影响甚至会直接触及产业链的底部,产生根本性影响。

从底层芯片制造流程来看,三星电子目前是世界上唯一一家成功生产7纳米EUV工艺芯片(具有全套芯片设计、制造和封装)的IDM制造商,也是唯一一家有技术实力与TSMC竞争晶圆代工订单的制造商。

然而,在与TSMC的竞争中,三星电子一直处于不利地位,除了它在2015年TSMC之前推出了14纳米FinFET技术,以接受苹果和高通的订单。

特别是,TSMC在2018年用7纳米工艺与苹果A12仿生学、麒麟980和小龙855签约。三星在2019年8月才推出7纳米EUV工艺的艾克斯诺斯9825,比TSMC晚了一年。

芯片上的困难劳动也可能是三星过去两年市场表现不佳的一个重要原因。

在三星电子基于7纳米EUV工艺生产艾克斯9825之前,TSMC在2019年4月宣布已经完成了5纳米工艺芯片的试生产。2019年5月,三星迫不及待地宣布将在2021年向市场推出其“通用门”处理器技术。

三星将砷化镓技术视为新一代候选技术,在7纳米节点后取代鳍式场效应管晶体管。与7纳米工艺相比,3纳米砷化镓工艺可以减少核心面积45%,降低功耗50%,提高性能35%。因此,三星希望在3纳米节点上赶超。

不幸的是,这种流行病直接粉碎了三星的希望。

DigiTimes最近的一份报告显示,三星预计,由于疫情蔓延,3纳米技术的生产可能会推迟到2022年。

业内人士指出,这不是流程制造的延迟。当前的疫情对物流和运输服务产生了严重影响,导致EUV平版印刷机和3nm工艺所需的其他关键生产设备的交付出现延误,进而导致大规模生产的延误。

三星在3nm工艺上的延迟不仅影响了其晶圆代工业务。存储芯片和智能手机等消费电子业务将不可避免地受到影响。

换句话说,疫情不仅会对三星电子目前的财务表现产生重大影响。对三星电子未来的长期影响也开始显现,这种影响的负面影响比好得多的一面更为显著。

因此,三星显然需要做更充分的准备,以应对疫情带来的严峻考验。

受重创的远不止三星

这场流行病不仅考验着三星,也考验着三星的所有员工。

受疫情影响,三星电子目前全球四分之一的生产线处于关闭状态,这给全球数万名三星员工的正常工作蒙上了阴影。

在中国,三星已经关闭了所有手机工厂,但许多存储芯片、显示屏和其他电子产品制造商仍在运营,这关系到数万名中国员工的生计。

因此,三星目前面临的挑战不仅关系到企业的发展,也关系到包括中国在内的全球民生和就业问题。

疫情造成的全球失业潮,会间接带来消费电子行业衰退。

疫情不仅在中国和韩国爆发,也在东亚爆发。目前,世界上只有5个国家没有确诊病例。这种流行病的影响影响到世界上的每个国家、每个行业、每个企业、每个家庭和每个人。

国际货币基金组织(基金组织)最新预测,170多个国家的人均收入今年将出现负增长。摩根大通估计,到明年年底,这种流行病将使全球经济损失5.5万亿美元,相当于全球国内生产总值的8%。

根据国际劳工组织4月7日发布的一份报告,世界上33亿劳动人口中有81%受到了这一新流行病的影响,他们的工作场所已经完全或部分关闭。该报告预测,今年第二季度,全球劳动力的总工作时间将减少6.7%,相当于1.95亿全职员工失业。

就业和消费密切相关,因此全球消费电子市场将受到重创已成定局。

消费电子产品不可靠。三星2020年的表现主要取决于服务器需求的爆发,以刺激内存芯片市场的复苏。

在全球科技产业中,覆盖产业链上下游、业务范围广、规模大的三星,仍对应对疫情如此紧张,以至于其他企业只会遭受更大的损失。

苹果是世界上最赚钱的消费电子技术公司,作为世界上最赚钱的技术公司的掌舵人,库克的供应链哲学是“库存是最根本的邪恶”。

苹果不生产零部件和产品,但也试图清理库存。当疫情爆发时,消费电子产品市场的需求急剧下降,而苹果支离破碎的供应链受到了严重打击。结果,就连纽约的iPhone也在3月份开始缺货。苹果不得不暂时关闭大中华区以外的所有零售店。

大中华区零售店之所以能够继续运营,是因为苹果的主要供应商都集中在中国。因此,事实上,苹果正遭受全球消费电子市场低迷和供应链系统关闭的双重打击。这一困境导致苹果的市值在3月份蒸发了2000多亿美元。

事实上,苹果的困境在处于供应链顶端的科技公司中非常具有代表性。

对于中国科技公司来说,他们面临的考验可能更简单,但也更紧迫。

单就手机制造商而言,国内企业已经基本恢复了工作。国内手机制造商依赖国内供应链,他们的生产能力将受到影响,但这个问题并不致命。他们需要在运输方面有更多的麻烦。

国内手机市场也在缓慢复苏,但随着需求下降,制造商不得不面临更紧迫的竞争压力。此外,随着疫情在世界各地蔓延,各国纷纷封锁,扩大海外市场的难度突然上升。

简而言之,2020年,三星、其他科技公司,尤其是每个人都将经历前所未有的考验。有人说,在这个时候,这比“谁拒绝得少,谁就赢”要好。

但从另一个角度来看,这场灾难实际上是对我们勇气和应对能力的考验。谁能尽快做出适当的决定,谁就能在未来赢得更多的主动权。