愿景2020 |手机和智能硬件(下)小米攻击苹果阅读新疆爆发

原标题:愿景2020 |手机和智能硬件(下):小米攻击,苹果阅读,伟大的前沿突破

作者|欧阳伟康,王玉蟾,袁世来,李梁震

2020,没有人能轻松生活。

在《2020展望 | 手机与智能硬件》的第一部分,我们分析了华为和OV今年可能采取的生存策略。下一部分,我们将看看小米、苹果和新疆将如何迎接2020年。

小米在2019年面临巨大压力,国内市场大幅萎缩。雷军不断重组小米,以适应小米日益增长的规模和激烈的竞争。在5G转换前夕,小米选择了一个稳定的策略,但为了跳跃,它处于休眠状态。小米今年需要实现辉煌的业绩,重点是保住国内市场。

2020年是苹果测试其转型成就的一年。2019年,尚未从苹果手机销售失败中完全复苏的苹果市值飙升至1.3万亿美元以上,这表明华尔街对苹果新摇钱树——服务业务的发展前景持乐观态度。在苹果进军内容产业的号角下,我们仍在等待5G苹果手机。这会给市场带来多大的冲击?然而,在5G手机发布之前,华米欧和三星将获得5G手机的红利。坚实的苹果11系列能否站稳脚跟还有待观察。

大江是突破瓶颈的方法。在消费型无人机市场,新疆一直占据主导地位。在过去的两年里,新疆比以往任何时候都更加成功。如何开拓新领域是一个亟待解决的难题。渴望转型的新疆已经开始探索企业层面的市场。与此同时,它也在寻找无人机以外的产品机会。

这三大巨头都面临着类似的问题:尽管它们赖以腾飞的产品仍然是核心支柱,但它们需要新的元素来为增长提供动力。他们能在2020年有一个辉煌的转折吗?

小米:只有诺诺和Hit Hard

小米在2019年不再激进,也不再提及“回归中国十季第一”。小米在中国的新目标已经成为为期三年的摊牌,“三包一”,这也反映在其国内手机战略上。随着红米品牌在2019年初宣布独立以及全年两品牌产品线的调整,小米手机已经在国内市场蛰伏了一年。

新独立的红曲重量大,一年更新两代产品,未能完全阻止荣耀、活力和OPPO对原有小米目标用户群的侵蚀。小米品牌试图向上突破,但许多技术特性和1亿像素的MIX阿尔法还没有登陆旗舰。在

5G转换前夕,小米选择了稳健的运营和战略收缩。前三个季度,直接成本同比下降22%(加拿大ALYS数据)。自第三季度首次公开募股以来,手机业务收入首次出现同比下降。与此同时,小米还交换了“健康库存水平(雷军语)”和2020年年轻服装进军5G战场的机会。

可以预见,小米不会也不可能在2020年保持休眠状态。从1999年元起销售的红米K30 5G来看,红米将继续其先前的高性价比路线,并面临荣耀、realme、vivo iQOO等新老对手的挑战,而小米品牌将与红米分离。

除了小龙865和小龙765之间的直接芯片分离,小米还需要更多差异化技术来支持品牌探索。它需要120赫兹的高刷新率屏幕、1亿像素的摄像头、更高功率的有线/无线快速充电,以及更具创新性的外观设计……小米曾尝试使用摄像头长板来增加CC9 Pro上的产品溢价,但从随后的价格趋势来看,效果并不理想。为了在2020年获得中国高端手机市场的份额,小米需要更平衡、更光明的小米10和MIX4。

Pictures from Xiaomi

这也是小米在中高端市场的“灵魂折磨”。在许多消费者形成了“性价比高的旗舰桶”之后,小米应该如何用更敏锐的品味和丰富的选择打动消费者,以及如何平衡红曲和小米手机之间的竞争关系,将成为决定小米手机业务在中国市场走向的关键因素。

不同于小米在北美国内市场的唯一手机

小米可能会在2020年继续这一战略。在2019年中国发运了1000多万台小米电视后,小米需要更多的电力来成为“爆炸性产品”,以推动收入增长。用自己的品牌进入更多的细分市场只是第一步。下一步是在每条产品线中引入更多的SKU,以获得市场份额。

然而,小米不再孤单。除了华为和荣耀,OPPO Plus realme也将进入电视市场。在5G时代,手机制造商的战线越来越长。对位法中国研究主任阎占梦分析了36个氪星。许多手机制造商扩展到物联网主要是基于建造更高的护城河和扩大收入规模这两个考虑。其他物联网产品的开发可以与手机互动,产生更多价值甚至依赖性。

2020年第一个工作日,雷军在小米集团的新年信中表示,未来五年他将投资500亿元在“5G AIoT”上,是他一年前提出“ALL AIOT”的五倍。

对小米来说,除了收入,物联网还承担着丰富线下商店SKU的任务,并发挥未来家庭互联网的现金流潜力。随着越来越多的手机制造商关注这块蛋糕,小米希望证明物联网业务不会重蹈手机覆辙。

苹果:5G苹果手机姗姗来迟,服务更进一步

苹果仍然是全球利润最高的手机公司,去年第三季度在全球智能手机市场占据66%的利润和32%的收入。但是世界正在改变。

2019年,华为手机出货量超过2.4亿部,位居世界第二,苹果下滑至第三。这只是苹果面临的众多危险之一。

一家公司占该行业利润的66%,这似乎是一个压倒性的优势。但是就在两年前,苹果的表现是92%。事实上,苹果手机在全球市场总利润中的份额已经大幅下降。尽管苹果手机销售越来越贵,但在过去的一年里,它对苹果总收入的贡献一直在下降。2019年,Q2的苹果收入自2012年以来首次低于总收入的50%。

此外,我们还没有看到苹果的5G手机。在过去的一年里,当苹果和高通在法庭上争吵时,华为已经售出了690万部5G手机。

好消息是苹果的服务业务和可穿戴业务似乎都很好。

他们与苹果手机业务密不可分,为苹果提供了必要的杠杆作用,也给了用户购买其他苹果硬件的又一个理由。花旗分析师上月估计,苹果可穿戴部门在圣诞节期间的销售额可能达到100亿美元。这使得苹果在这项业务上的收入是推特的七倍。

image from unsplash

2019被苹果称为“苹果服务产品发展史上的里程碑年”。根据该公司今年1月发布的报告卡,开发者去年通过应用商店赚取了超过387.5亿美元。

成绩单上提到苹果电视节目在上线的第一年就获得了金球奖和SAG提名,苹果新闻目前在美国、英国、澳大利亚和加拿大有超过1亿的月度活跃用户。然而,苹果没有披露核心收入数据。

2020年将是非同寻常的一年,苹果将会带来新的故事。这个故事将会有5G、可穿戴产品和新的服务业务。

5G苹果手机什么时候上市?这是最常被问到的问题,也将是苹果2020年工作的核心。

随着高通和苹果解决他们旷日持久的诉讼,答案逐渐变得清晰。

天丰国际的苹果分析师李国铭预测,苹果今年将发布五款新的苹果手机,包括一款4G和四款5G。

这将是苹果在四年后选择高通作为苹果唯一的芯片供应商,但这并不是故事的结局。

苹果收购了英特尔的芯片部门,并将在未来几年开发自己的调制解调器,并试图为苹果手机制造自己的芯片。此前,《信息》预测苹果的技术要到2025年才能准备好,但英特尔的团队无疑会加快这一进程。

苹果援引“一位知情人士”的话说,“希望到2021年在一些产品中使用内部开发的5G调制解调器”。虽然可能不是苹果手机,但那天不会太远。

我们可以预测苹果在R&D的支出将在2020年继续大幅增长,这背后的逻辑是“库克主义”。

2011年,库克发表了一篇演讲:“我们需要拥有和控制我们制造的产品背后的主要技术,并且只参与能够做出重大贡献的市场。”该公司“核心技术不依赖外援”的观点被媒体概括为“库克主义”(Cook Doctrine)。

在接下来的几年里,我们看到这种想法在苹果的各种业务中变得越来越清晰。5G芯片需要自己制作,无线蓝牙芯片需要自己制作,自动驾驶需要自己制作,自动驾驶软件和硬件需要自己制作。

一些投资带来了立竿见影的效果,例如,基于苹果自主开发芯片的无线耳机光盘已经成为市场上独一无二的产品。然而,其他投资只证明了“每一排都像一座山”,比如苹果汽车,它的状况一直不好。

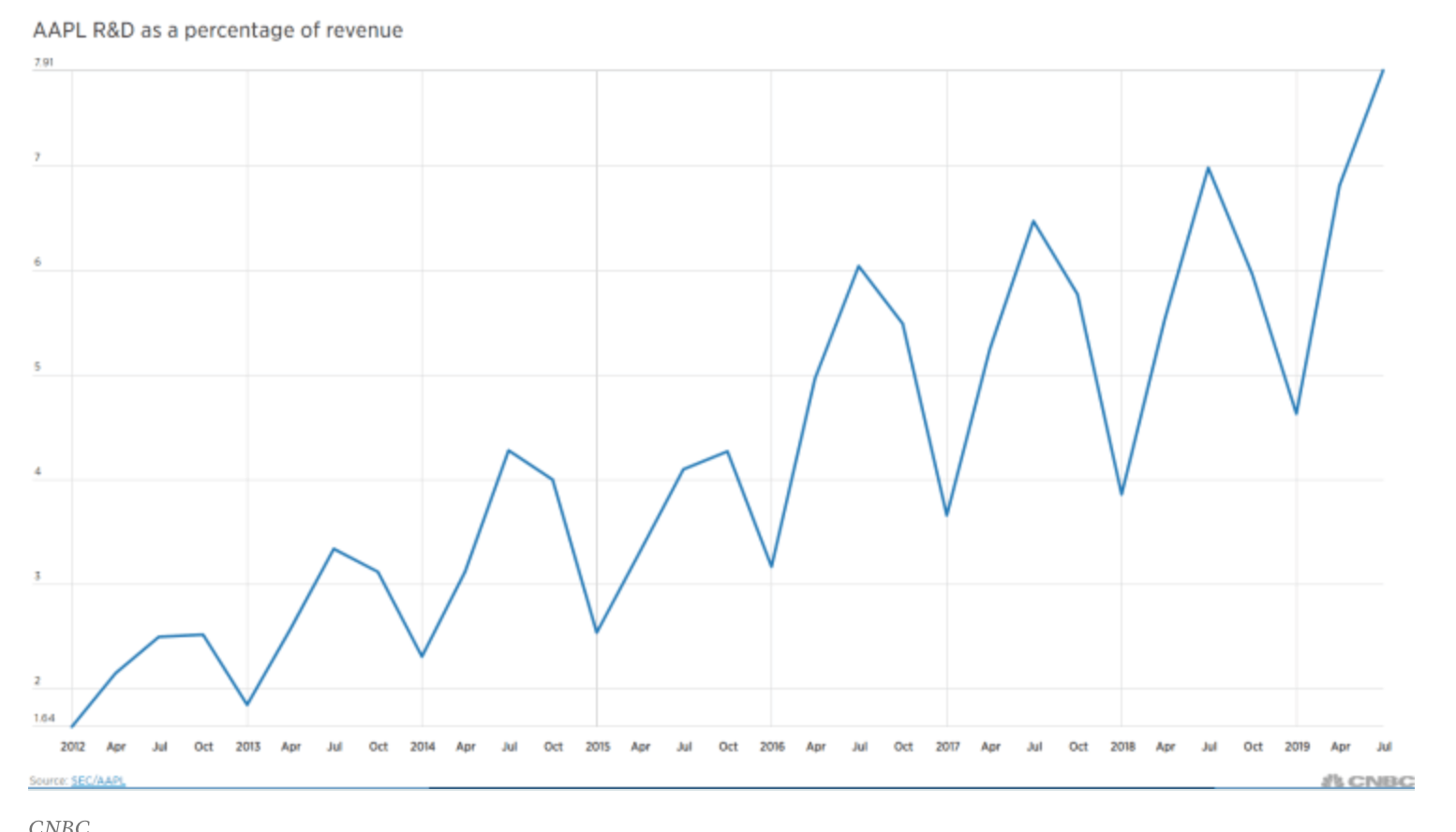

无论如何,库克的理论导致了苹果研发支出的急剧增加。在2019年的Q2,苹果的研发成本上升了15%,第三季度上升了9.6%。现在,苹果在R&D的支出占总收入的比例已经达到2003年以来的最高水平。

苹果在R&D的支出占其总收入的比例持续上升。这幅图来自CNBC,指高通公司在过去30年中在R&D累积的440亿美元支出,以及现在每年约占其收入20%的稳定的R&D支出。制造芯片一定是一项特殊的费用。苹果以10亿美元收购英特尔实际上只是长征的第一步。

2020年,我们可以预计苹果在R&D的支出将继续上升。与此同时,就苹果11的低价策略而言,苹果的利润率可能会继续下降。

虽然5G的出现带来了苹果手机价格上涨的可能性,但瑞银的最新报告显示,一些产业链消息人士表示,虽然苹果今年的5G手机成本与往年相比至少上涨了20%,但整体价格不会大幅上涨。首先,原装高端苹果手机的价格并不便宜,其次,苹果希望5G手机能够迅速出货并占据市场份额。

当新手机到来时会发生什么?韦德布什(Wedbush)分析师丹尼尔·艾夫斯(Daniel Ives)估计,中国目前有6000万至7000万部苹果手机处于更新的窗口,它们将继续保持苹果的“跑赢”评级。

当然,除了5G苹果手机,2020年也将是苹果服务业务出现的一年。

2019年,苹果一口气推出了苹果街机、苹果电视、苹果新闻和苹果卡。如上所述,苹果公司还没有披露大部分这些业务的收入,现在谈论收入还为时过早。毕竟,根据推广政策,苹果的一些硬件可以免费使用一年。

考虑到苹果电视、苹果新闻和其他内容服务业务的长期投资周期,预计2020年将是苹果继续在这些业务上投资的又一年。随着投资额的积累,这些业务将逐渐为苹果带来回报。

在最近的收益电话会议上,库克向分析师暗示,苹果正在考虑推出一个“苹果黄金”捆绑套餐,该套餐将增加苹果年度升级折扣和整个苹果流媒体时段。这听起来令人兴奋,但中国大陆用户不太可能使用它。

大江:探索的终点,培养的终点

2019年底,大江首次在内部明确了自己的愿景:“成为一家持续推动人类进步的科技公司。”

这个口号似乎有点宏大,但可以看出新疆渴望变革。他不想被视为新疆的无人机公司,尽管目前其大部分收入仍来自消费无人机。在刚刚结束的消费电子展上,在新疆孵化的独立公司Livox发布了激光雷达,并开始进入无人驾驶行业。预计新疆将来会出现在更多的赛道上。

大江显然想拓宽其“硬科技”领域,向B端和多元化发展,这也将是他们2020年努力的重点。

但在许多高端市场,大江是后来者,每个细分市场都会遇到强大的竞争对手。在自动驾驶领域,已经有制造极光雷达的百度阿波罗供应商何塞。华为将来也可能进入市场。虽然大江的激光雷达价格低廉,购买方便,但其对手的实力不可低估。

IDC亚太地区机器人研究部研究主管张京兵表示,2020年国内无人机市场在商业领域将会以更快的速度增长,但销量的市场份额仍然以消费为主。与消费级无人机相比,商用无人机难以实现软硬件标准化,原因在于行业场景差异、功能需求定制以及对可靠性和成本效益的追求,这些都是吞吐量的限制因素。作为企业客户,需要垂直行业的知识积累和特定的人才和资源。它不像消费者端那样统一。此外,产品成本和相关的售后服务投资也是需要关注的风险。

图片来自大江的官方网站

和B端的另一个植物保护领域的大市场。据汨罗杜迁长期农业植保经理韩文生介绍,奇飞公司很早就进入市场,在后期的服务和销售人员跟进方面优于大江,在汨罗拥有更高的市场份额。新疆布局较晚,但在技术和渠道上具有明显优势。它能解决森林植物保护问题,覆盖柑橘等树木,故障率和避障性能也较好。

大江的长期工程师思维也可能成为进入B端市场——的障碍,B端市场强调技术而非定制服务。然而,韩文生表示,新疆也在经历变化。他能清楚地感觉到新疆正在努力优化其售后服务体系。

与无人驾驶飞机市场不同,做低端业务需要培训专业团队来深入服务各行各业的客户。他们不能只看重技术的优势。据新疆内部人士透露,该公司2020年的优先事项之一将是提高管理能力。未来,流程和职责将更加统一和清晰。

在大江最近提出的价值观中,有一句话“没有反思和进步的生活是不值得活下去的”,这也表明他们意识到了思维改变的重要性。然而,新疆要改变自己或深化产业,是一个伴随着阵痛的漫长过程。

另一方面,大江当然不会放松其在消费市场的优势。2019年,大江发布了一款售价不到3000元的迷你无人机和一款售价仅为GoPro一半的运动相机Osmo Action。从以价格换销量的路线出发,可以想象这场价格战将持续到2020年。

在销售方面,一位业内人士表示,明年新疆将在国内和欧洲市场投入更多能源。新疆的大部分收入来自线下,线下商店和网点将进一步扩张和萎缩。在中国市场,他们将在2020年开设更多店铺,并在店铺设计和互动体验方面做出更多尝试。

根据国际数据中心的预测,北美和欧洲的无人机全球增长率为10-20%。2020年,中国无人机市场总体增长率将达到40-50%,其中消费无人机在中国的增长率将达到30-40%。大江在碳方面没有对手,可以更好地控制成本。它可能会吃掉最多的红利。