电子元器件产业布局

原标题:电子元器件产业布局

电子元器件是通信、计算机和网络、数字音视频系统和终端产品发展的基础。中国电子信息产业规模以上的制造企业达19900家,集成电路产品需求多样化。以下是对电子元器件行业产业布局的分析。

近年来,中国电子行业持续高速增长,推动了电子元器件行业的强劲发展。对电子元器件行业的分析指出,中国多种电子元器件的产量稳稳居世界第一,电子元器件行业在国际市场上占有非常重要的地位。中国已成为扬声器、铝电解电容器、显像管、印刷电路板、半导体分立器件等电子元件的世界生产基地。同时,国外电子信息产业的快速发展给中、下游电子元器件行业带来了广阔的市场应用前景。

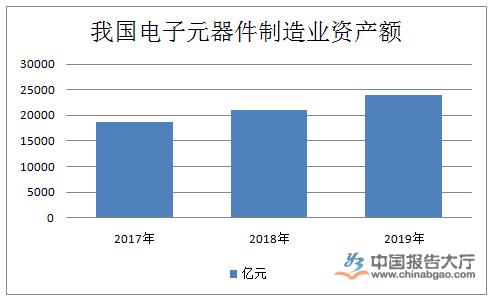

根据电子元器件行业分析数据,2011年至2019年,中国电子元器件制造业资产从2011年的1.8万亿元增加到2019年的2.4万亿元,复合增长率为10%,实现稳定增长。现在,从三个方面分析电子元器件行业的产业布局:上游产业(Upstream industry),自2019年以来,电子元器件价格一直在持续下跌。一些尺寸已经下降了50%以上,该行业的主要制造商都遭受了大规模电子元件的运营损失。为了应对操作压力,电子元件制造商被迫通过降低增长率和关闭停堆线来控制产量。预计2020年新电子元器件同比增长率将降至1%,产能过剩状况将大幅改善。预计2020年电子元器件供需格局将大幅改善,价格预计将停止下跌和回升,行业将迎来新一轮繁荣和上升周期。“中游工业”电子元件包括广泛的产品,从使用量最大的各种电阻器、电容器和电感器,到各种集成电路(中央处理器、现场可编程门阵列、动态随机存取存储器、闪存芯片等)。),连接到各种屏幕、各种连接器、连接器、各种光电组件、光敏组件、相机模块、各种电机、麦克风、各种射频组件(射频功率放大器、滤波器、分频器、开关设备、天线、电缆等)。)、各种传感器、各种动力装置等。甚至一些生产电子产品的材料也被计算在内,其范围超出了普通人的想象。

折叠屏手机成为电子元件产业的新趋势。折叠式柔性有机发光二极管面板是折叠式屏幕手机的关键部件。目前的成本高达200美元。随着技术的成熟和供应的改善,未来折叠屏有机发光二极管的成本将大幅下降。据估计,2020年中国可折叠智能终端销量将达到400万台,同比增长约519%。到2025年,电子元件行业的工业布局预计将增长到1.5亿台。该行业正在经历爆炸性增长。与此同时,折叠式屏幕手机也将为盖板、铰链和偏光板等供应链带来巨大机遇。

电子元器件行业的产业布局指出,2019年是中国电子元器件行业投资冷冷发抖的一年。全年中信电子元器件行业一级指标下降41.3%,仅略高于综合行业,排名倒数第二。与市场主要指数相比,它明显疲软。过去五年的行业趋势从未见过如此疲软的市场。许多根本性的挑战加上风险偏好的降低,使得该行业的高贝塔特性在下降中得到反映。

展望2020年,贸易战和工业市场宏观经济形势仍面临诸多挑战,基础市场的稳定预计还会持续一段时间。从资本市场的角度来看,仍然存在专题投资机会